李某某,中共党员,某市某国有水利工程有限公司负责人,该公司主要承揽该市村庄自来水供水工程项目。

2024年1月,李某某邀请市水利局工作人员刘某某来公司调研。

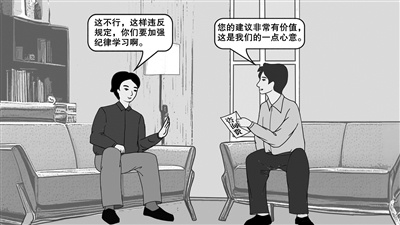

调研结束后,李某某拟送给刘某某2000元咨询费,刘某某予以拒绝,并告知该行为不符合规定。

随后,李某某召开公司领导班子专题会议,作出自我检讨并共同学习了《中国共产党纪律处分条例》。

解读

图中案例,李某某邀请刘某某前来调研指导工作,并拟在调研后变相以咨询费名义给予其好处,被其拒绝。实践中,若有党员干部以讲课费、课题费、咨询费等名义行变相送礼、收礼之实,应按照《中国共产党纪律处分条例》第九十八条之规定给予纪律处分。

《中国共产党纪律处分条例》第九十八条 向从事公务的人员及其配偶、子女及其配偶等亲属和其他特定关系人赠送明显超出正常礼尚往来的礼品、礼金、消费卡(券)和有价证券、股权、其他金融产品等财物,情节较重的,给予警告或者严重警告处分;情节严重的,给予撤销党内职务或者留党察看处分。

以讲课费、课题费、咨询费等名义变相送礼的,依照前款规定处理。

本条是关于违规送礼、变相送礼行为及其适用的处分种类和幅度的规定。

没有“送”就没有“收”,之所以向从事公务人员送礼,必然是有所求、有所图,即使不是立即要求回报也可能是为满足日后某种需求,即存在影响公正执行公务的可能性。将违规送礼行为纳入《中国共产党纪律处分条例》调整范围,旨在斩断“围猎”与甘于被“围猎”利益链条,从源头上铲除腐败滋生的土壤。当前“四风”问题不断变异,此次修订《中国共产党纪律处分条例》坚持问题导向,针对监督执纪实践中发现的违规送礼新情况、新问题,新增“以讲课费、课题费、咨询费等名义变相送礼”行为,旨在靶向施治,与时俱进纠“四风”。

本条分两款。第一款规定的是违规送礼的行为,系2015年修订时新增内容。送礼的对象包括3类:一是从事公务的人员;二是从事公务人员的亲属,如配偶、子女、子女的配偶等;三是其他特定关系人。“明显超出正常礼尚往来”主要是指明显超出当地经济发展、生活水平、风俗习惯、个人经济能力以及一般的、正常的礼节性的有来有往。赠送的“财物”包括货币、物品和财产性利益等。第二款规定的是变相送礼的行为,系2023年修订新增内容。变相送礼表现形式隐蔽、多样,本款列举了目前较为突出的“以讲课费、课题费、咨询费等名义”的情形,但变相送礼的形式并不限于此。在监督执纪过程中,要紧盯变相送礼新动向,透过表象看本质,精准界定正常往来活动与变相送礼,严肃查处以各种名义变相送礼的行为,持续纠治送礼之风,让隐形变异无处遁形。

实践中需要注意把握3点:一是违规送礼、变相送礼行为不以谋取利益为必要条件,即不管送礼方当时是否有希望受礼方谋取利益的目的,只要实施了违规或者变相送礼行为,就有可能构成违纪。如果有请托事项,进行权钱交易,涉嫌行贿的,则应当按照纪法衔接条款处理。二是注意本条第一款与第二款构成要件的区别。适用本条第一款时需要与正常礼尚往来相区分,只有明显超出正常礼尚往来的才可能构成本款违纪;本条第二款不以明显超出正常礼尚往来为构成要件,只要是以讲课费、课题费、咨询费等名义变相送礼的,均可能构成本款违纪。三是本条与第九十七条违规受礼条款相互呼应。第九十七条第二款主要针对收受非管理服务对象财物行为,第九十八条第一款包含非管理服务对象等向从事公务的人员及其亲属和其他特定关系人送礼行为,这两种行为与公正执行公务关联均不大,因此将这两种行为的构成条件均明确为“明显超出正常礼尚往来”,而非“可能影响公正执行公务”。(案例:山东省平度市纪委监委 漫画:王敏超)